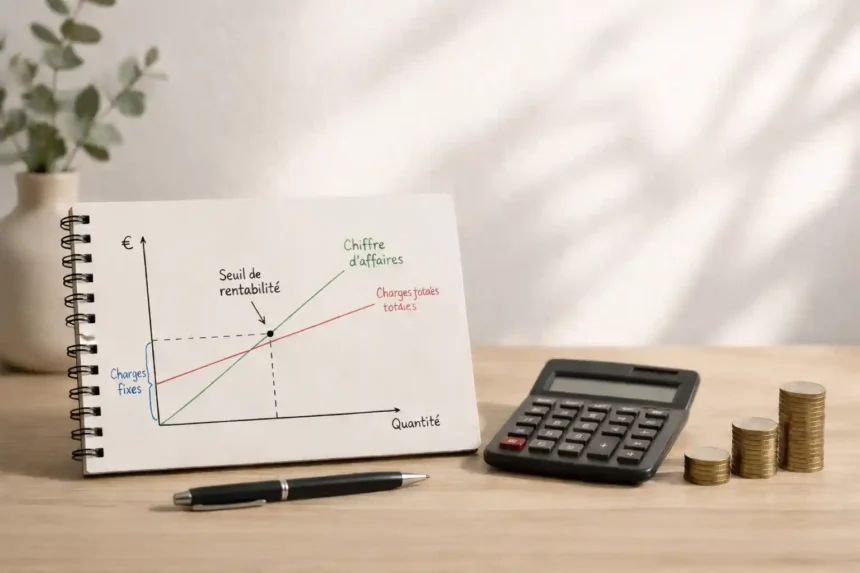

Le seuil de rentabilité donne une réponse directe à une question de gestion centrale : quel niveau de chiffre d’affaires couvre toutes les charges, sans perte ni bénéfice.

- Pourquoi calculer son seuil de rentabilité changer les décisions de gestion ?

- Comment calculer le seuil de rentabilité en 4 étapes ?

- Identifier les frais fixes

- Identifiant des variables de charges

- Calculer la marge sur les coûts variables

- Calculer le taux de marge sur coûts variables

- Appliquer la formule du seuil de rentabilité

- Calcul du point mort : quand le seuil sera atteint ?

- Ce qui révèle un seuil de rentabilité trop élevé

- Comment améliorer son seuil de rentabilité ?

Le calcul suit une logique simple : isoler les charges fixes , mesurer la marge sur les coûts variables , puis déterminer le chiffre d’affaires minimum à atteindre.

La formule utilisée par tous est identique :

Seuil de rentabilité = Charges fixes / Taux de marge sur coûts variables

Le taux de marge sur coûts variables (TMCV) se calcule ainsi :

(Chiffre d’affaires – Charges variables) / Chiffre d’affaires

Le résultat indique le volume d’activité minimum à produire pour couvrir la structure de coûts.

Pourquoi calculer son seuil de rentabilité changer les décisions de gestion ?

Un seuil mal évalué les faux prix, dégrade la trésorerie et peut rendre un projet déficitaire malgré un bon niveau de ventes.

Le calcul sert à arbitrer :

- lancement d’activité

- validation d’un plan d’affaires

- fixation d’un prix de vente

- contrôle d’une hausse des coûts

- mesure du risque financier

Le sujet ne concerne pas seulement la création d’entreprise.

Une société déjà en activité s’en sert pour tester l’effet :

- d’une augmentation de loyer

- d’un recrutement

- d’une baisse de marge

- d’un changement de fournisseur

- d’un investissement

Les sources convergentes sur ce point : le seuil de rentabilité sert autant à piloter qu’à anticiper.

Comment calculer le seuil de rentabilité en 4 étapes ?

Identifier les frais fixes

Les charges fixes restent stables même si l’activité ralentit.

On retrouve notamment :

- les loyers

- assurances

- abonnements

- amortissements

- salaires administratifs

Une erreur fréquente fausse tout le calcul : classer des coûts variables comme des coûts fixes.

Le seuil grimpe artificiellement.

Plusieurs sources insistent sur cette ventilation comme point de départ du calcul.

Identifiant des variables de charges

Les charges variables évoluent avec le volume vendu.

Exemples :

- matières premières

- marchandises

- commissions

- sous-traitance

- frais lié à la production

Si les coûts variables augmentent plus vite que les ventes, la marge se contracte.

Le seuil monte.

C’est souvent ici que se dégrade la rentabilité sans que le dirigeant le détecte immédiatement.

Calculer la marge sur les coûts variables

Formule :

Marge sur coûts variables = Chiffre d’affaires – Charges variables

Cette marge finance les charges fixes.

Si elle est insuffisante, l’entreprise vend sans absorber sa structure de coûts.

Calculer le taux de marge sur coûts variables

Formule :

TMCV = Marge sur coûts variables / Chiffre d’affaires

Ce rapport sert dans la formule finale.

Plus le taux est élevé, plus le seuil baisse.

Appliquer la formule du seuil de rentabilité

Exemple :

- Chiffre d’affaires : 80 000 €

- Frais fixes : 40 000 €

- Charges variables : 35 000 €

Calculatrice :

TMCV = (80 000 – 35 000) / 80 000 = 56,25 %

Seuil de rentabilité :

40 000 / 0,5625 = 71 111 €

L’activité devient rentable au-delà de ce montant.

Calcul du point mort : quand le seuil sera atteint ?

Le point mort transforme le seuil de rentabilité en temps.

Il répond à une autre question :

À partir de quel jour l’activité commence à générer du bénéfice ?

Formule utilisée dans les sources :

Point mort = Seuil de rentabilité / (CA annuel / 360)

Avec l’exemple précédent :

71 111 / (80 000 / 360) = 320 jours

L’entreprise commence à produire un résultat positif au 320e jour .

Le point mort sert à mesurer la tension économique d’un modèle.

- Point mort atteint tôt : structure plus solide

- Point mort tardif : exposition plus forte

Pour un financier, ce ratio influence directement l’évaluation du projet.

Ce qui révèle un seuil de rentabilité trop élevé

Un seuil élevé n’est pas seulement un chiffre.

C’est souvent le symptôme d’un déséquilibre.

Trois causes ressortent dans les sources.

Charges fixes trop lourdes

Locaux coûteux, masse salariale excessive, frais de structure mal calibrés.

Le seuil monte mécaniquement.

Marge insuffisante

Prix trop bas.

Coûts variables trop élevés.

Le taux de marge se dégrade.

Le seuil grimpe.

Volume de ventes surestimé

Wikipedia pointe ce risque : sur évaluation l’acceptation du marché fausse le calcul du point mort et sous-estime le risque réel.

Le calcul n’est donc pas figé.

Il doit être recalculé si :

- les prix changent

- les coûts augmentent

- les volumes ralentissent

- la structure évolue

Comment améliorer son seuil de rentabilité ?

Le levier n’est pas unique.

Il existe trois axes.

Réduire les frais fixes

Chaque euro de coût structurel supprimé réduit le chiffre d’affaires minimum à atteindre.

Améliorer le taux de marge

Renégociation fournisseur.

Tarif de révision.

Optimisation des coûts unitaires.

Ce levier est déterminant.

Augmenter le volume rentable

Le sujet n’est pas vendre plus.

Le sujet est vendre plus avec une marge conservée.

Sans cela, l’augmentation du chiffre d’affaires peut aggraver le problème.

C’est précisément pourquoi le calcul du seuil de rentabilité reste un indicateur de pilotage, pas un simple exercice comptable.